行情分析

贵金属一周综述:金银基本面向好,但上档压力重重- 嘉盛官网

上周股市暴跌。当时美国联邦公开市场委员会提前加息,而欧洲央行在6月常规会议刚过去一周就召开了一次紧急会议。标普500指数暴跌近9%,欧洲市场同样下跌但表现好一些。除了瑞士股市跌幅高达4%之外,欧洲股市的普遍跌幅在2.0%-2.5%之间。事实上,股市的跌势始于前一周,原因是美联储加息75个基点的可能性越来越大,市场越来越焦虑。

黄金与标普500指数比率,2021年1月1日= 100

来源: Bloomberg

本周开局情况好转,股市斩获小小的涨幅。虽然前一周就做出了回应,真看到央行决策时市场还是(避无可避地)随之波动。

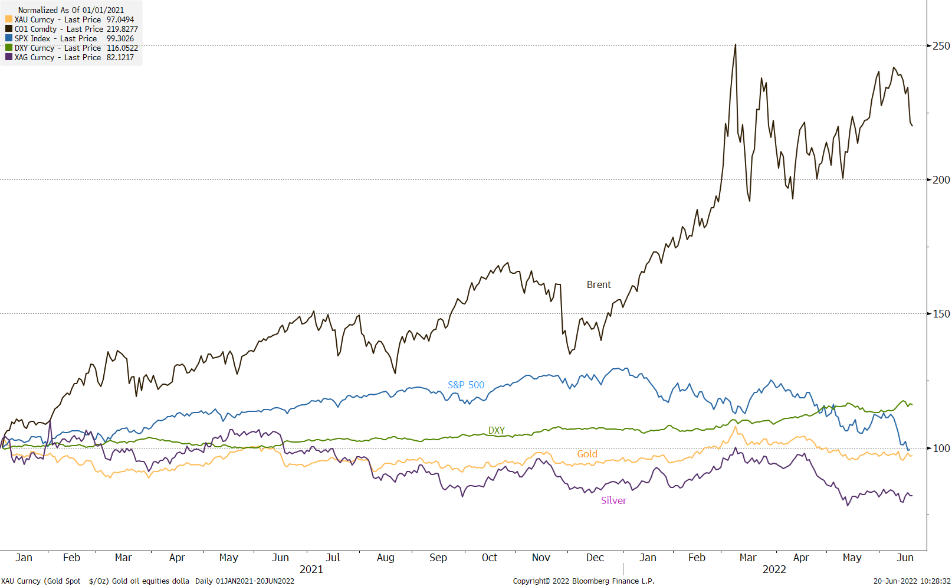

黄金、白银、标普、美元和布伦特原油

来源: Bloomberg

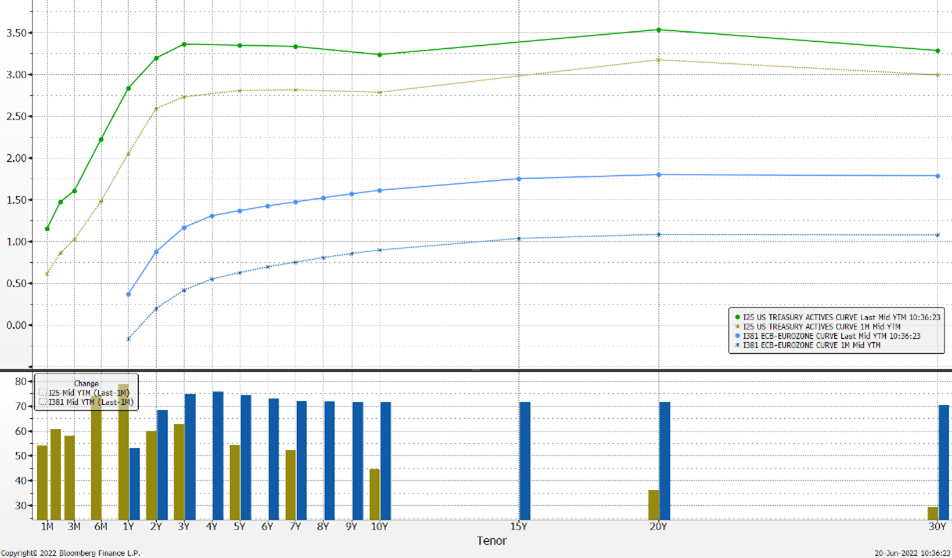

为了获取未来回旋空间,美联储主席当下展开了幅度最大的一次加息。而随着7月1日开始收缩资产负债表,作为国债最后买家的美联储离场,债券收益率自然很可能呈现一定的震荡行情。这是不容忽视的背景,而前台则继续由加息这一直白行为所主导。

与此同时,黄金稳定在1835上下4%的区间内,每次逼近1800都迎来一定的逢低买盘。最近关于“黄金在当前地缘政治环境中为何没有上涨”的疑惑颇多,而可能性最大的答案或许是“如果没有俄乌战争,金价或许比当前水平更低”。当然,在俄罗斯侵入乌克兰7周里,交易所交易产品(ETP)新增213吨、美元净流入136亿美元,而且主要集中在英国和德国。这表明,主要原因是对政治风险的规避。之后,随着战争(至少暂时)慢慢淡化成背景,黄金ETP有所减少,从4月末峰值3889吨减少67吨,至3822吨。全球金价产量约为3640吨。

在前沃克尔时代,通胀力量或通胀预期提振金价是常见的情况。但在货币政策牢牢占据市场视线的环境中,利率政策往往才是核心力量。目前无疑就是这种情况。白银继续略微落后。通常利多黄金的经济普遍不确定性,在利率政策的担忧中没能起到推高金价的作用。当然,如果经济较弱的国家开始陷入挣扎,有关利率政策的风向可能改变。所以,白银更加关注工业前景。大约75%的白银,或为基础金属开采的副产品,或为工业废料,供应源源不断,没有价格弹性。

6月20日及前四周的美国与欧盟债券收益率曲线

来源: Bloomberg

但需求极端旺盛的领域在金币。主要铸币厂继续生产,而且伴随着极高的溢价。所以我们以Silver Eagle为例,如果其销量看起来不如人意,原因不是因为没有买需,反而是因为买需旺盛。

与此同时,COMEX 6月14日当周(当时金价自1850跌至1818)主动型基金持有的黄金头寸锐减。多头裸持仓在4月中旬高达514吨,当周骤降,上周二为339吨,降幅达到34%;空头裸持仓同期增加75吨,增幅50%,达到225吨。以上,现在净头寸为115吨,是2021年10月以来最低点,是前12个月均值的56%。当期白银多头裸持仓小幅增加,但空头裸持仓跃升850吨(16%),净多头因此为1609吨。银价跌幅因此和平常一样远大于黄金跌幅,从22.28美元跌至21.05美元,跌幅6%。相比之下,黄金跌幅为2%。自那以后,白银同样获得部分逢低买盘,无疑也有更多的空头回补。白银在22遇阻,黄金回到1840。二者5月中旬以来实际上一直横向窄幅波动,上档压力沉重。金价上档都面临短期均线的阻力,而且基本面一定程度支持上涨,但或许需要奋力挣扎才能实现。好的一面是,黄金一直在其10天均线上方窄幅交投,只是1873下方压力重重。

来源: Bloomberg