行情分析

欧洲开盘:股指涨跌互见,石油和能源股走低,澳洲联储保持利率不变

亚洲股指期货:

- 澳大利亚ASX200指数下跌27.3点(-0.4%),收于6762.3点

- 日本日经225指数下跌287.85点(-0.95%),目前交投于29380.34点

- 香港恒生指数下跌447.04点(-1.52%),目前交投于29005.53点

富时100指数:

- 英国富时100指数期货目前下跌23点(-0.35%),现预计现货市场开于6565.53点

欧洲股指期货:

- 欧洲斯托克50指数期货目前下跌15点(-0.41%),现预计现货市场开于3691.62点

- 德国DAX指数期货目前下跌67点(-0.48%),现预计现货市场开于13945.82点

美国周一收盘情况:

- 道琼斯指数上涨603.14点(1.95%),收于31535.51点

- 标普500指数上涨90.67点(2.38%),收于3901.82点

- 纳斯达克100指数下跌473.88点(-3.56%),收于13282.953点

今天亚洲股市走势良莠不齐,日本和中国股市走低,ASX200指数基本持平,而韩国、新加坡和台湾的主要股指上扬。

ASX 200指数中,只有消费品和金融板块收高,能源、材料和工业板块悉数下跌逾1%。因供应过剩担忧打压油价,能源类股走低。在周四欧佩克会议召开前,西德州中质油价格回落至每桶60美元。但波动性总体受抑。随着金价触及新低并探入1706,Gold resources (GOR.AX)领跌股指,大挫7.5%,。

受疲软的资本支出数据拖累,日经225指数承压。数据显示,因制造商继续降低成本,日本企业已连续第三个季度削减大型设备支出。

外汇:美元小幅上行,欧元/美元悄然下破支撑位

美元小幅走强,美元指数(DXY)上升0.2%至三周高点。欧元/美元亚盘悄然跌破1.2023低点,但鉴于100日指数均线非常接近1.2000位置,我们要提防虚假下破和修正性反弹的可能性。美元/瑞郎昨日收于200日指数均线上方,汇价于昨天高点附近保持窄幅波动。下个主要阻力位在上方约45点的0.9200附近。

英镑/美元创两周盘中低点,但此后价格已回升至支撑位1.3888上方。若空头未能拿下该水平,或带来小幅技术面反弹。澳洲联储会议后,英镑/澳元小幅下挫,探入两日低点,交投重回100日指数均线下方。上周的涨势似乎已在周五于200日指数均线遇阻后见顶。

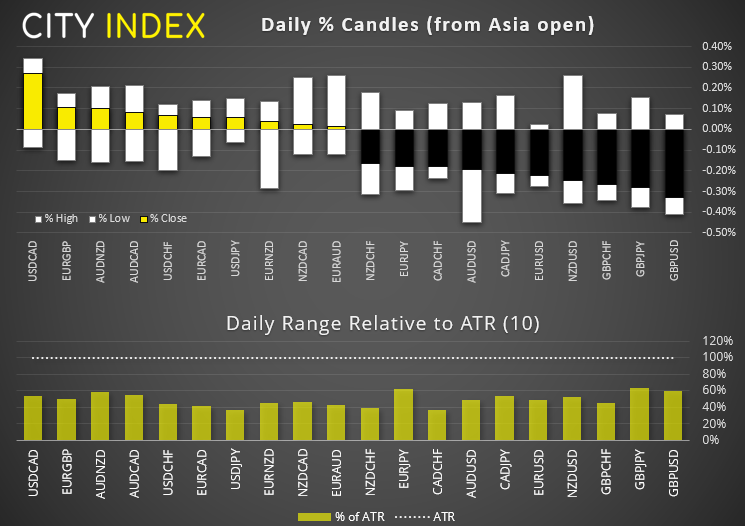

美元和瑞郎是迄今表现最强的主要货币,英镑和加元最弱。不过今天整体交投安静,所有主要货币对都保持在10天ATR(真实波幅区间)内部。

亚洲PMI继续上扬

韩国2月制造业PMI以11年来最快速度扩张,达到55.3,高于1月的53.2。随着新订单和产出达到11年来新高,2021年下半年全球需求(以及随之而来的经济增长)前景一片光明。新出口订单也连续第五个月增长,受访者重点强调了国内需求和来自南亚的需求。

澳洲联储会议鸽派并保持政策不变

澳洲联储不出所料地将利率维持在0.1%,并预计将维持该利率水平直到通胀率稳固在2-3%目标区间。澳洲联储认为经济仍存在相当多的闲置产能,要达到他们的目标,需要看到就业方面“显著增长”。此外,工资增长也需要“大幅提高”。他们预计这要到2024年才会实现。所以,澳洲联储此次会议立场鸽派。!

看起来,周一的购债翻番可能是一次性事件,而非整体动能转变,因为联储在声明中提到,“本周提前购买债券以帮助市场平稳运行”。但必要时,他们将继续就“市场状况”(可以解读为“债券殖利率走高”)作出反应。

澳元不为所动,由于今天的会议无意外因素,澳元反应可以预料。ASX指数一度飙升70点,但现已回落至6785点开盘水平附近。

加拿大GDP待发,美元/加元成为焦点

随着美国时段晚些时候加拿大GDP数据发布,加之近期美元反弹,我们正在寻求美元/加元做多机会。

最近周线图上的价格走势让我们怀疑美元/加元是否已构筑一个重要低点。周二的K线形成一条长腿十字线,上周则因空头未能将价格维持在2021年1月和2018年5月低点下方,形成了一条较长下影线。

切换到小时图,可以看到一条在50小时指数均线形成的看涨吞没K线,汇价现已升穿高点,表明波段低点就位。该低点还高于38.2%斐波那契回档。鉴于货币对自1.2465低点反弹的力度,我们怀疑近期价格走势将出现修正,多头将试图锁定1.2746/63附近高点。

- 如果相信今天的低点已经就位,多头或于当前水平附近入场

- 1.2634低点上方保持看涨

- 初始目标位在1.2746/63高点附近(注意,50日指数均线上周五和昨天作为阻力封顶涨势)

接下来的经济日历 (格林威治时间)

德国1月零售销售预计将下降0.3%,不过考虑到封锁期影响,数据可能有下行意外。

加拿大第四季度GDP预计将达到7.5%,虽然与第三季度40.5%的反弹幅度相去甚远,但仍令人振奋。若有消极意外,将助力提振美元/加元,符合我们的看涨,若数据优于预期,则货币对上行潜力受限。